Answer

家庭裁判所が算定表に関する説明では、確定申告書の「課税される所得金額」に、実際に支出されていない費用(例えば,基礎控除,青色申告控除,支払がされていない専従者給与など)を加算した金額と説明されています。

算定表に関する情報は、裁判所の以下のリンクをご参照ください。なお、上記の説明は、リンク先の「※養育費・婚姻費用算定表について(説明)」をクリックした先の「2 算定表の使用手順」「イ 年収の求め方」「② 自営業者の場合」に記載があります。

平成30年度司法研究(養育費,婚姻費用の算定に関する実証的研究)の報告について

Point

裁判所の養育費・婚姻費用算定表を使用するには、まず義務者(養育費等を払う側)・権利者(養育費等をもらう側)の年収を求めなければなりません。

この点、給与所得者は簡単です。源泉徴収票の「支払金額」欄記載の金額(控除前の額面額)をそのまま使用します(最も左の欄の金額です)。

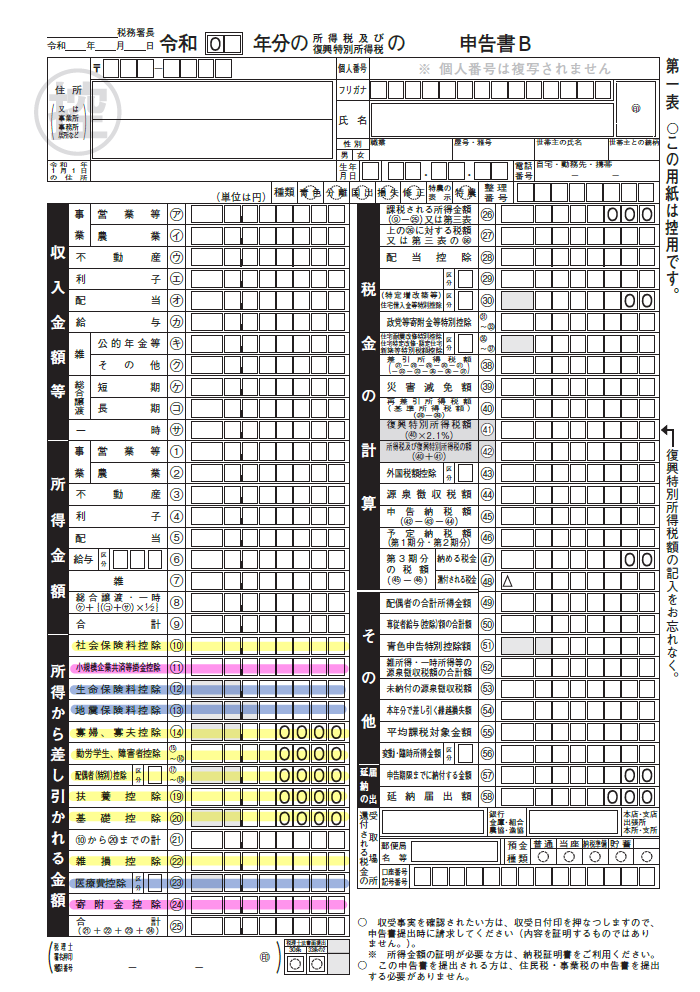

一方、自営業者の場合は、給与所得者ほど簡単にはいきません。確定申告書の「課税される所得金額」(申告書の右上欄)に、以下の項目の金額を加算しなければなりません。

「課税される所得金額」に加算する項目

(1)確定申告書上の項目(左下「所得から差し引かれる金額」(所得控除)欄)

①現実には支出していない所得控除(下図黄色ラインマーカー部分)

雑損控除、寡婦・寡夫控除 、勤労学生・障害者控除、配偶者(特別)控除、扶養控除、基礎控除(なお、社会保険料控除は実際の支出があるので加算しません)

②算定表で既に考慮されている所得控除(下図青色ラインマーカー部分)

医療費控除、生命保険料控除、地震保険料控除

③養育費・婚姻費用に優先しない所得控除(下図ピンク色ラインマーカー部分)

小規模企業共済掛金等控除、寄附金控除

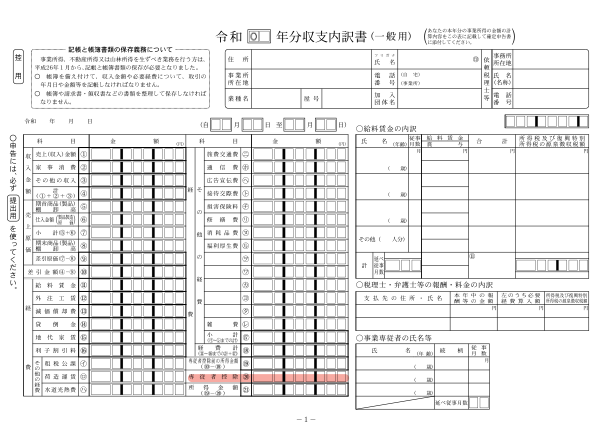

(2)青色申告決算書、白色申告収支内訳書上の項目

①青色申告特別控除額(下図緑色ラインマーカー部分)

②専従者給与(専従者控除)(下図赤色ラインマーカー部分)

なお、減価償却費や貸倒引当金・退職給与引当金もケースバイケースで加算される場合があります。

自営業者の年収の簡易な換算方法

算定表を使って大体の養育費等の金額がわかればよいという場合であれば、自営業収入の概算がわかれば、算定表を使うことができます。自営業収入の概算は、確定申告書左欄中央の「所得金額」「合計」欄の金額から、実際に支出をしている社会保険料控除の金のみを差し引き、その後、青色申告決算書・白色申告収支内訳書に記載のある青色申告特別控除額や専従者給与(専従者控除)といった実際には支出をしていない控除額を加算することによって、計算できます。

例えば、「所得金額」「合計」700万円(右図オレンジ色ラインマーカー部分)、社会保険料控除60万円(右図紫色ラインマーカー部分)、青色申告特別控除額65万円(右図オレンジ色ラインマーカー部分)と仮定すると、所得金額合計700万円−社会保険料控除60万円+青色申告特別控除65万円=705万円を自営業収入の概算とすることで、算定表を使うことができます。